Horyzont inwestycyjny – jak myśleć o czasie w inwestowaniu

Wprowadzenie:

W inwestowaniu wiele uwagi poświęca się stopie zwrotu, ryzyku, doborowi aktywów czy analizie spółek. Tymczasem jednym z najbardziej niedocenianych pytań jest pytanie o czas. Nie tylko o to, kiedy kupić lub sprzedać, ale przede wszystkim: na jak długo w ogóle chcę ulokować kapitał?

Horyzont inwestycyjny porządkuje sposób myślenia inwestora. Pomaga dobrać narzędzia, określić poziom akceptowalnego ryzyka i uniknąć błędów wynikających z chaosu decyzyjnego. To nie jest detal techniczny. To jeden z fundamentów sensownego planowania inwestycji.

W tym artykule wyjaśniam, czym jest horyzont inwestycyjny, z czego wynika jego znaczenie i dlaczego bez określenia czasu nawet dobra inwestycja może okazać się źle dopasowana do potrzeb inwestora.

W skrócie

- Horyzont inwestycyjny to okres, przez jaki inwestor zakłada utrzymywanie kapitału w danej inwestycji.

- Nie dotyczy wyłącznie długości inwestycji, ale też celu, płynności i tolerancji na zmienność.

- Im krótszy horyzont, tym większe znaczenie ma ryzyko krótkoterminowych wahań cen.

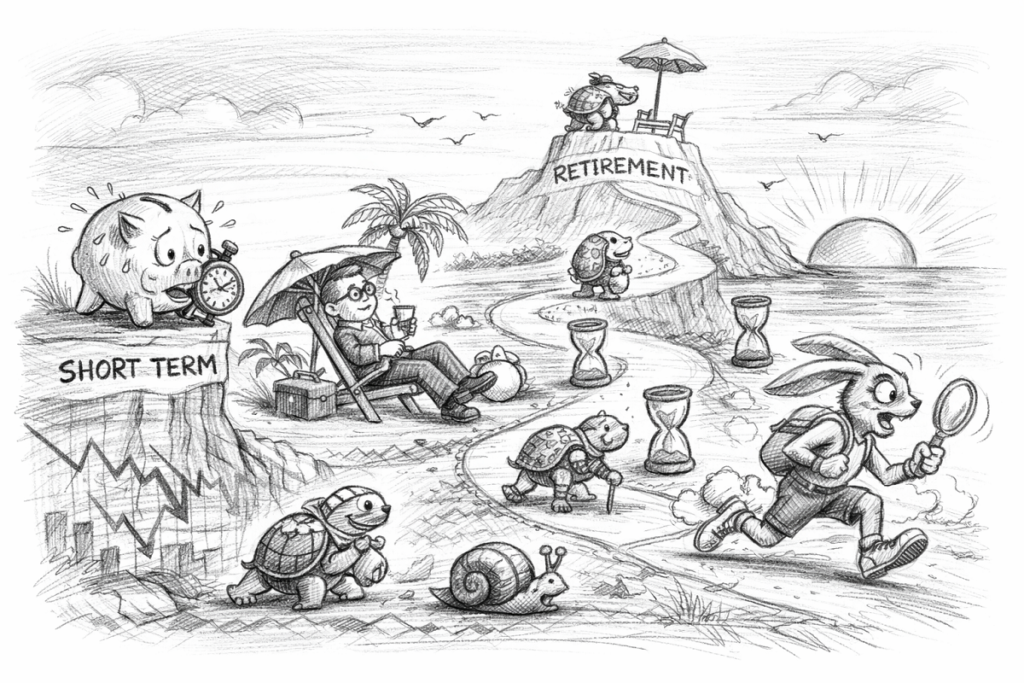

- Im dłuższy horyzont, tym większą rolę odgrywa jakość aktywa, reinwestowanie i cierpliwość.

- Błędem jest inwestowanie długoterminowe pieniędzy, które mogą być potrzebne w krótkim czasie.

Czym jest

Horyzont inwestycyjny to przewidywany czas, przez jaki inwestor zamierza utrzymywać środki w określonej inwestycji, zanim będzie chciał je wykorzystać, wypłacić albo przenieść do innego celu.

Najprościej mówiąc: to odpowiedź na pytanie, kiedy te pieniądze mają mi być realnie potrzebne.

Brzmi prosto, ale w praktyce horyzont inwestycyjny nie jest tylko liczbą lat wpisaną w plan. To rama decyzyjna, która wpływa na niemal wszystko: na wybór aktywów, oczekiwaną stopę zwrotu, tolerowany poziom strat przejściowych, sposób monitorowania portfela i interpretację wyników.

Inaczej będzie myślała osoba, która odkłada środki na wkład własny za dwa lata, inaczej ktoś budujący kapitał emerytalny na dwadzieścia lat, a jeszcze inaczej inwestor, który chce w ciągu sześciu miesięcy zachować wysoką płynność środków. W każdym z tych przypadków ten sam instrument może mieć zupełnie inny sens albo być całkowicie nieodpowiedni.

Czym nie jest

Horyzont inwestycyjny nie jest prognozą rynku. To, że ktoś planuje inwestować przez dziesięć lat, nie oznacza, że wie, co wydarzy się z rynkiem w tym czasie. Oznacza jedynie, że jego plan i potrzeby są osadzone w dłuższej perspektywie.

Nie jest też gwarancją zysku. Długi czas zwiększa przestrzeń na odrabianie okresowych spadków i korzystanie z efektu procentu składanego, ale nie zamienia słabej inwestycji w dobrą. Czas pomaga, ale nie zastępuje jakości decyzji.

Horyzont inwestycyjny nie jest również etykietą typu „krótkoterminowy” albo „długoterminowy” nadaną raz na zawsze. Może się zmieniać wraz z sytuacją życiową, celami finansowymi, dochodami, poziomem bezpieczeństwa finansowego czy zmianą samej strategii.

Wreszcie: nie należy mylić horyzontu inwestycyjnego z cierpliwością deklarowaną w teorii. Wielu inwestorów mówi, że inwestuje długoterminowo, ale reaguje nerwowo już po kilku tygodniach spadków. Realny horyzont inwestycyjny ujawnia się dopiero wtedy, gdy rynek zaczyna testować emocje.

Mechanizm działania

Horyzont inwestycyjny działa jak filtr. Pomaga odsiać decyzje, które na pierwszy rzut oka wydają się atrakcyjne, ale nie pasują do czasu, celu i warunków inwestora.

1. Czas wpływa na znaczenie zmienności

W krótkim terminie rynek potrafi zachowywać się chaotycznie. Ceny aktywów reagują na emocje, dane makroekonomiczne, oczekiwania inwestorów, płynność i setki innych czynników. Nawet wartościowe aktywo może w krótkim okresie mocno tracić.

Dla inwestora z krótkim horyzontem to duży problem, bo nie ma on czasu na spokojne przeczekanie gorszego okresu. Dla inwestora długoterminowego ta sama zmienność może mieć mniejsze znaczenie, o ile fundamenty pozostają sensowne.

2. Czas wpływa na dobór aktywów

Aktywa różnią się nie tylko oczekiwaną stopą zwrotu, lecz także profilem ryzyka, płynnością i przewidywalnością zachowania w różnych okresach. Im krótszy horyzont, tym większe znaczenie ma bezpieczeństwo kapitału i dostępność środków. Im dłuższy horyzont, tym większą rolę mogą odgrywać aktywa bardziej zmienne, ale potencjalnie bardziej dochodowe.

To nie znaczy, że długi horyzont automatycznie uzasadnia ryzykowne decyzje. Oznacza jednak, że inwestor ma większą zdolność do absorbowania przejściowych wahań, jeśli jego plan jest dobrze przemyślany.

3. Czas wpływa na interpretację wyniku

Wynik inwestycji nie ma sensu bez odniesienia do okresu, którego dotyczy. Spadek wartości portfela w ciągu miesiąca może wyglądać groźnie, ale w perspektywie dziesięcioletniej być jedynie zwykłym epizodem. Z kolei niski zysk przy bardzo krótkim horyzoncie może być w pełni akceptowalny, jeśli priorytetem była stabilność i dostęp do środków.

Inwestor bez świadomości horyzontu łatwo wpada w pułapkę błędnej oceny: analizuje krótkoterminowe wyniki tak, jakby były oceną strategii długoterminowej.

4. Czas wpływa na zachowanie inwestora

Horyzont inwestycyjny nie działa wyłącznie na poziomie arkusza kalkulacyjnego. Działa też psychologicznie. Osoba inwestująca z jasno określonym celem i terminem łatwiej odróżnia szum od informacji istotnej. Nie musi reagować na każdy ruch rynku. Ma większą szansę zachować spójność działania.

Brak określonego horyzontu prowadzi często do chaosu: dziś decyzja „na lata”, jutro panika po spadku, pojutrze próba szybkiego odrobienia strat.

Kluczowe elementy

Cel inwestycji

To punkt wyjścia. Horyzont inwestycyjny nie powinien być ustalany w oderwaniu od celu. Inaczej planuje się kapitał na poduszkę bezpieczeństwa, inaczej środki na edukację dziecka, a inaczej portfel budowany z myślą o emeryturze.

Cel odpowiada na pytanie: po co inwestuję? Horyzont odpowiada: kiedy te pieniądze mają spełnić swoją funkcję?

Potrzeba płynności

Płynność to możliwość szybkiego dostępu do środków bez istotnej utraty wartości. Jeżeli istnieje duże prawdopodobieństwo, że pieniądze będą potrzebne w najbliższym czasie, horyzont inwestycyjny powinien to uwzględniać. Im większa potrzeba elastyczności, tym ostrożniej należy dobierać instrumenty.

Bardzo często problem nie polega na tym, że inwestor wybrał „złe” aktywo, lecz że zainwestował pieniądze, których nie mógł zamrozić.

Tolerancja na zmienność

Dwie osoby mogą mieć identyczny cel i podobne dochody, ale zupełnie inaczej reagować na spadki. Dla jednej chwilowa strata 10% będzie akceptowalna, dla drugiej stanie się impulsem do pochopnej sprzedaży.

Dlatego horyzont inwestycyjny musi być realny psychologicznie, a nie tylko logiczny na papierze. Deklarowany długi termin nie ma wartości, jeśli inwestor nie potrafi wytrzymać naturalnych wahań rynku.

Charakter aktywa

Nie każde aktywo dobrze „pracuje” w każdym czasie. Niektóre lepiej nadają się do ochrony płynności, inne do budowy wartości w długim okresie. Horyzont inwestycyjny pomaga ocenić, czy dana inwestycja jest dopasowana nie tylko do oczekiwań, ale też do rytmu, w jakim może ujawniać swoje zalety lub ryzyka.

Spójność strategii

Najbardziej użyteczny horyzont inwestycyjny to taki, który jest zgodny z całą strategią: z celem, strukturą portfela, poziomem bezpieczeństwa finansowego i sposobem podejmowania decyzji. Samo powiedzenie „inwestuję długoterminowo” nie wystarczy. Trzeba jeszcze wiedzieć, co z tego wynika w praktyce.

Najczęstsze błędy

Mylenie celu z modą rynkową

Wielu inwestorów nie określa horyzontu na podstawie własnych potrzeb, lecz na podstawie tego, co aktualnie wydaje się atrakcyjne. To odwrócenie właściwej kolejności. Najpierw powinien być cel i czas, dopiero później dobór narzędzi.

Inwestowanie środków, które będą zaraz potrzebne

To jeden z najpoważniejszych błędów. Jeżeli pieniądze mogą być potrzebne za kilka miesięcy, narażanie ich na istotną zmienność może zmusić inwestora do sprzedaży w złym momencie.

Deklarowanie długiego terminu bez przygotowania psychicznego

Łatwo powiedzieć, że inwestuje się „na 10 lat”. Trudniej zachować spokój po większych spadkach. Brak zgodności między deklaracją a realnym zachowaniem powoduje, że strategia rozpada się przy pierwszym poważniejszym teście.

Ocenianie długoterminowej strategii po krótkim fragmencie czasu

To częsty błąd poznawczy. Jeśli strategia została zaprojektowana na wiele lat, jej ocena po kilku tygodniach czy miesiącach może prowadzić do fałszywych wniosków.

Brak aktualizacji horyzontu

Życie się zmienia. Zmieniają się dochody, wydatki, sytuacja rodzinna, cele i zdolność do ponoszenia ryzyka. Horyzont inwestycyjny również wymaga okresowego przeglądu. To nie jest parametr ustalony raz na zawsze.

Warsztat Inwestora

Pytania do przemyślenia

- Na jaki konkretny cel inwestujesz obecnie swoje środki?

- Kiedy najwcześniej możesz realnie potrzebować tych pieniędzy?

- Czy Twój portfel jest dopasowany do tego terminu, czy raczej do Twoich nadziei?

- Jak zareagowałbyś, gdyby wartość inwestycji spadła o 15% w ciągu kilku miesięcy?

- Czy Twoja deklaracja „długoterminowo” jest rzeczywistym planem, czy tylko ogólnym hasłem?

Ćwiczenie

Weź kartkę albo arkusz i podziel swoje środki na trzy grupy:

- środki potrzebne w krótkim terminie,

- środki na cele średnioterminowe,

- środki na cele długoterminowe.

Następnie przy każdej grupie odpowiedz na trzy pytania:

- kiedy pieniądze będą potrzebne,

- jaki poziom wahań jesteś w stanie zaakceptować,

- czy obecny sposób ulokowania środków odpowiada temu założeniu.

To proste ćwiczenie często pokazuje, że problemem nie jest brak wiedzy o instrumentach, lecz brak porządku w myśleniu o czasie.

Podsumowanie

Horyzont inwestycyjny to nie techniczny dodatek do planu inwestycyjnego, ale jedna z jego osi. Pomaga zrozumieć, jakie ryzyko ma znaczenie, jakie aktywa mogą być sensowne i jak interpretować wyniki bez popadania w chaos.

Inwestowanie bez określenia horyzontu przypomina podróż bez ustalenia, dokąd i kiedy chcemy dotrzeć. Można się poruszać, ale trudno mówić o świadomym kierunku.

Co dalej

Dobrym kolejnym krokiem jest połączenie tematu horyzontu inwestycyjnego z trzema innymi obszarami:

- ryzykiem inwestycyjnym, czyli pytaniem, jakie wahania i niepewność jesteś w stanie zaakceptować,

- celem inwestycyjnym, czyli odpowiedzią, po co budujesz kapitał,

- doborem aktywów, czyli praktycznym przełożeniem czasu i ryzyka na strukturę portfela.

Disclaimer

Materiał ma charakter edukacyjny i nie stanowi rekomendacji inwestycyjnej ani porady finansowej. Inwestowanie wiąże się z ryzykiem, a każda decyzja powinna być podejmowana samodzielnie, z uwzględnieniem własnej sytuacji finansowej, celów i tolerancji ryzyka.